Entrada elaborada con Víctor Bellido Jiménez y Domingo Martín Martín y publicada en el blog "La riqueza de las regiones" de la Asociación Española de Ciencia Regional.

La creación de un negocio proporciona un medio de vida y puede mejorar la situación socioeconómica de los inmigrantes, especialmente en el caso de los que muestran una desventajosa inserción en el mercado de trabajo. A este respecto, la supervivencia de las empresas creadas por inmigrantes puede considerarse un indicador elemental del éxito de sus iniciativas empresariales.

En un reciente trabajo publicado en la revista Investigaciones Regionales – Journal of Regional Research- (Bellido-Jiménez, Martín-Martín y Romero, 2022) analizamos la supervivencia de las empresas incubadas por la Fundación Andalucía Emprende (AE). AE ha sido el instrumento fundamental de la Junta de Andalucía para la promoción del emprendimiento y el desarrollo de la pyme en las últimas dos décadas. La actuación de AE se enmarca en el esfuerzo desplegado por el gobierno regional para impulsar el espíritu empresarial y la actividad emprendedora en Andalucía (Romero y Fernández-Serrano, 2014).

Nuestro análisis se construye a partir de un estudio de la supervivencia anual de 1,974 negocios incubados por los servicios de apoyo público de esta fundación en el período 2009-14, incluyendo iniciativas impulsadas por auto-empleados (empresarios individuales) de nacionalidad española y extranjeros. Desde la perspectiva metodológica, el análisis emplea modelos econométricos sobre datos de duración.

El negocio promedio en nuestra base de datos estaba localizado en una ciudad media del interior, disponía de un empleado en el momento de su creación y contó con una inversión inicial de unos 28,500 euros, operando en el sector servicios. El perfil más habitual de su promotor era el de varón de nacionalidad española, de más de 40 años y con estudios de bachillerato o formación profesional.

No obstante, el perfil más frecuente difiere cuando se analizan por separado los auto-empleados nacionales y extranjeros. Así pues, las empresas creadas con el apoyo de AE por auto-empleados extranjeros se situaron predominantemente en los centros urbanos regionales y ciudades medias del litoral, que representan polos de atracción de la población inmigrante en Andalucía. El negocio promedio impulsado por los auto-empleados inmigrantes contó con una inversión inicial menor, que ascendió solo a algo más de la tercera parte de la observada en el caso de los promotores nacionales. La edad media del auto-empleado extranjero fue superior a la del nacional y preponderó el perfil femenino, frente al masculino en el caso de los promotores nacionales. Finalmente, entre los inmigrantes fue menor la participación de promotores con estudios de Bachillerato y Formación Profesional, en comparación con lo observado para los auto-empleados nacionales. Sin embargo, entre los auto-empleados extranjeros los porcentajes de promotores con estudios primarios y ESO, así como con estudios universitarios, fueron superiores a los observados en el caso de los auto-empleados nacionales.

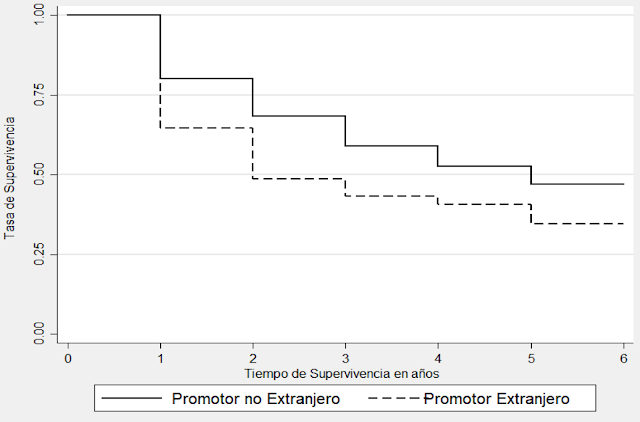

Nuestros resultados indican que las probabilidades de supervivencia de los negocios impulsados por emprendedores inmigrantes son menores a las de los puestos en marcha por auto-empleados autóctonos. Como se observa en el gráfico, la curva de supervivencia empírica de los promotores extranjeros está sistemáticamente por debajo de la de los promotores autóctonos. Transcurridos cinco años desde la puesta en marcha del negocio, más de la mitad de los auto-empleados habían abandonado la actividad, en concreto, el 52.97% de los auto-empleados nacionales frente al 65.51% de los extranjeros. Estas diferencias se mantienen cuando se controla mediante métodos econométricos por diversas características básicas de los negocios y de los perfiles personales de los auto-empleados (como la localización, el nivel de inversión inicial y el sector de actividad del negocio y el nivel educativo y el sexo de la persona promotora, entre otras variables).

Curvas de supervivencia estimadas para los negocios con promotores extranjeros y nacionales (método Kaplan-Meier)

Nuestro análisis se centra en empresas que disfrutaron de apoyo con recursos y asesoramiento público. En el caso de los auto-empleados extranjeros, se trata, por tanto, de emprendedores inmigrantes que tenían un cierto grado de integración en la comunidad de acogida, dado que tuvieron conocimiento de los servicios de apoyo público al emprendimiento y desarrollaron una colaboración efectiva con Andalucía Emprende. A pesar de ello sus tasas de supervivencia se situaron significativamente por debajo de las de los promotores nacionales. Este resultado sugiere la existencia de dificultades particulares para el inicio y la consolidación de las iniciativas emprendedoras en el caso de los auto-empleados de origen extranjero.

La supervivencia en los auto-empleados extranjeros fue inferior a la de los nacionales para todos los grupos por nivel educativo; no obstante, estas diferencias fueron muy amplias para el caso de los auto-empleados con solo educación primaria o ESO; resultaron menores en el caso de los auto-empleados con educación universitaria, reduciéndose aún más en el caso de los auto-empleados con título de bachillerato o formación profesional.

Los resultados de este trabajo muestran que, en general, la formación del auto-empleado tiene un impacto positivo en la supervivencia de los negocios de nueva creación y que este factor juega un papel aún más relevante para los inmigrantes. Una formación superior parece proporcionar instrumentos cognitivos que permiten a los inmigrantes superar las barreras específicas que afrontan en el desarrollo de sus iniciativas emprendedoras. Así pues, en el caso de los emprendedores extranjeros el nivel de educativo actúa como una “vacuna” frente al cierre de sus negocios.

De estos resultados pueden derivarse implicaciones directas en relación con las políticas de fomento al emprendimiento en Andalucía. El apoyo a las iniciativas empresariales de la población inmigrante puede jugar un papel relevante para la mejora de la situación económica y laboral de este colectivo y, en consecuencia, para su integración social en la región. No obstante, los servicios de apoyo público deben ser conscientes de las mayores dificultades que experimenta este colectivo de emprendedores y promover iniciativas que favorezcan sus probabilidades de éxito. El establecimiento de procedimientos de atención particularmente diseñados para inmigrantes en los servicios de información y apoyo para la creación de empresas podría ser una aproximación útil a este respecto. Asimismo, a tenor de los resultados de este trabajo, ciertas acciones formativas podrían favorecer la supervivencia y el éxito empresarial de los negocios promovidos por los inmigrantes.

Referencias bibliográficas.

Romero, I. y Fernández-Serrano, J. (2014): “The European Cohesion policy and the promotion of entrepreneurship. The case of Andalusia”, Investigaciones Regionales / Journal of Regional Research, 29, 215-236.

Bellido-Jiménez V. M., Martín-Martín, D. y Romero. I. (2022): “Autoempleo en inmigrantes y supervivencia empresarial de los negocios incubados en Andalucía”. Investigaciones Regionales / Journal of Regional Research, 52, 25–41.